拟上科创板药企募资去哪儿 建总部、投研发……

每日经济新闻 2019-07-16 23:18:39

每经记者 于垚峰 张潇尹 黄鑫磊 每经编辑 陈俊杰 每经实习编辑 汤辉

7月15日深夜,欧博瀚川智能、交控科技、嘉元科技、天宜上佳、沃尔德、方邦股份、航天宏图等七家公司公布了网下发行初步配售结果,至此,科创板首批25家公司均已公布结果。7月16日,证监会市场监管部副主任皮六一表示:“科创板首批企业上市交易在即,综合判断,设立科创板并试点注册制对资本市场总体利好,市场反应积极正面。但是也需要看到在投资者热情高、科创企业本身不确定性大等因素综合作用下,科创板首批企业上市初期可能出现过度炒作、股价波动比较大,但也不排除部分企业遇冷等情形。我们将尊重市场规律,坚持底线思维,从多方面做好上市交易安排。”尊重市场规律理性投资,投资者也应深入了解公司质地。本期,《每日经济新闻》记者梳理了美迪西、浩欧博、硕世生物、博瑞医药、泽璟制药以及山石网科六家公司的关键信息,以供投资者参考。

美迪西:股东中有“莆田系”身影

公司全称:上海美迪西生物医药股份有限公司

实控人:CHUN-LIN CHEN、陈金章、陈建煌

控股股东:CHUN-LIN CHEN、陈金章、陈建煌

主营:公司是一家生物医药临床前综合研发服务CRO,为医药企业和其他新药研发机构提供全方位的新药研发服务

所属行业:研究和试验发展

发行股份数量:1550万股

募集资金投向:创新药研究及国际申报中心之药物发现和药学研究及申报平台新建项目(预计投资2.03亿元,预计使用募集资金1.5亿元);补充流动资金(预计投资1亿元,预计使用募集资金1亿元)等

近三年研发投入:929.78万元、1107.71万元和1651.57万元

研发投入占比:4%、4.47%和5.10%

风险提示:技术升级、设备更新风险;行业监管政策风险;人力成本上升及人才流失的风险;业务风险-长周期合同的执行风险等

问询关注点:股权结构、董监高等基本情况;核心技术;关联方及关联交易等

美迪西成立于2004年2月,注册资本4650万元,法定代表人是陈金章。公司2018年度药物探索与药学研究业务实现的收入为1.81亿元,占比55.99%;临床前研究业务实现的收入为1.42亿元,占比44.01%。

从区域上看,公司的境内收入大于境外收入,且境内收入占比在报告期内逐渐提高,从2016年的66.39%提升到2018年的73.89%。华东地区收入在国内各区域占比最高,为54.91%。

值得注意的是,公司董事长陈金章还担任南京长江医院集团有限公司董事长,同时投资了苏州同济医院有限公司、长沙长江医院有限责任公司、南昌新时代妇产医院有限公司、上海和会投资管理有限公司、上海鑫玺源投资管理集团有限公司等。此外,公司股东中还有艺星医疗美容集团股份有限公司(以下简称艺星医疗)董事长陈国兴的身影。据招股书(申报稿),陈国兴持有公司7.12%的股份,同时是美迪西的发起人和董事。陈国兴更为公众所熟知的是,他来自“莆田系四大家族”之一的陈氏家族。

招股书(申报稿)预披露时间:2019年4月3日

硕世生物:在分子诊断领域处技术领先地位

公司全称:江苏硕世生物科技股份有限公司

实控人:房永生、梁锡林、王国强

控股股东:闰康生物

主营:体外诊断试剂、配套检测仪器等体外诊断产品的研发、生产和销售以及体外检测服务

所属行业:医药制造业

发行股份数量:1466万股

募投资金投向:硕世生物泰州总部产业园项目(总投资额4.03亿元,拟投入募集资金金额4.03亿元)

近三年研发投入:1431.28万元、2141.06万元和2638.40万元

研发投入占比:11.08%、11.43%和11.44%

风险提示:技术风险、经营风险、行业政策变化的风险、募集资金投资项目风险、营业利润增长放缓的风险、净资产收益率下降的风险、管理风险、发行失败风险

问询关注点:股权结构、董监高等基本情况;核心技术情况;业务情况;公司治理与独立性情况;财务会计信息与管理层情况;风险揭示情况;募集资金和募投项目情况

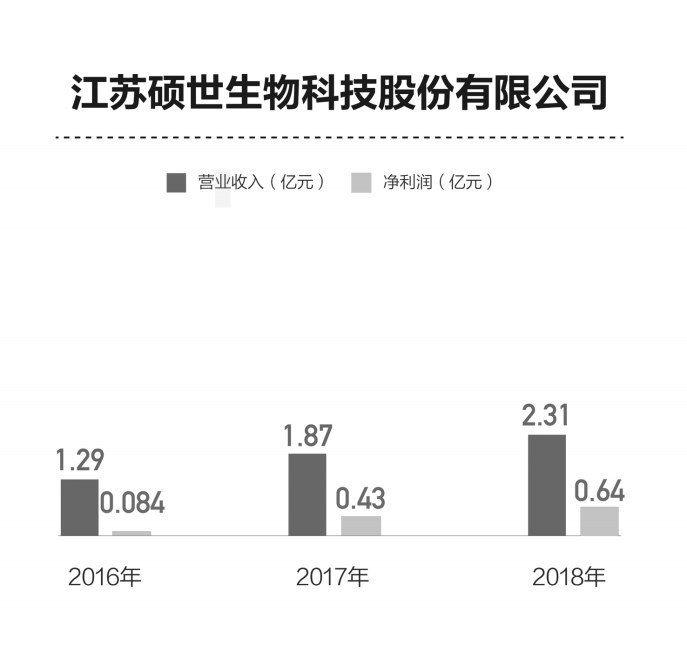

招股书(申报稿)显示,硕世生物采取的是“仪器+试剂+服务”的一体化经营模式,欧博娱乐2016~2018年,公司营业收入分别为1.29亿元、1.87亿元和2.31亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为2173.56万元、3315.81万元和5572.92万元。

硕世生物选择的是《科创板上市规则》中第一项标准:公司市值不低于10亿元,累计净利润不低于5000万元,2018年营业收入不低于1亿元。

公司在国内首先倡导多重荧光定量PCR检测,在分子诊断领域处于技术领先地位。另外,HPV检测方面同步实现了“分型+定量”,可快速、准确区分受检样本中18种高危HPV亚型和3种低危HPV亚型,并同步对21种HPV亚型进行标准化定量,测定相应病毒载量,对宫颈癌早期预防、病因明确、风险提示有重大意义。

硕世生物已取得4项软件著作权和46项国内医疗器械注册证/备案凭证,其中第II类医疗器械注册证10项,第III类医疗器械注册证18项。产品应用于传染病防控、临床检测、大规模人口筛查和优生优育管理等领域。

招股书(申报稿)预披露时间:2019年4月22日

泽璟制药:首家选第五套标准冲科创板公司

公司全称:苏州泽璟生物制药股份有限公司

实控人:ZELIN SHENG(盛泽林)、陆惠萍

控股股东:ZELIN SHENG(盛泽林)

主营:肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发

所属行业:医药制造业

发行股份数量:不超过6000万股(含6000万股)

募投资金投向:新药研发项目(总投资额14.59亿元,拟投入募集资金金额14.59亿元);新药研发生产中心二期工程建设项目(总投资额4.25亿元,拟投入募集资金金额4.25亿元);营运及发展储备资金(总投资额5亿元,拟投入募集资金金额5亿元)

近三年研发投入:6107.74万元、1.59亿元和1.37亿元

研发投入占比:泽璟制药表示,由于公司目前处于新药研发阶段,产品未上市销售,报告期内公司确认的收入均为偶发性收入。公司的研发费用率及其与可比上市公司研发费用率的比较不具有参照意义。

风险提示:技术风险、经营风险、内控风险、财务风险、法律风险、发行失败风险、存在累计未弥补亏损及持续亏损的风险、募集资金投资项目风险

问询关注点:6月10日,泽璟制药科创板受理状态显示为“已受理”。截至发稿,上交所尚未问询

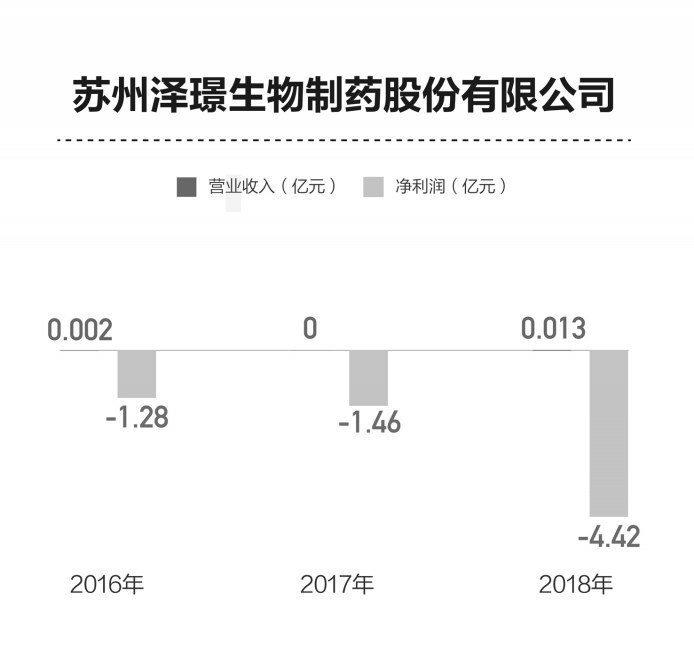

《每日经济新闻》记者注意到,对正致力于研发多个创新药物的泽璟制药而言,营业收入几可忽略不计。2016~2018年,泽璟制药营业收入分别为20.03万元、0元,131.12万元,归属于母公司普通股股东的净利润分别为-1.28亿元、-1.46亿元和-4.42亿元。

由此,泽璟制药选择的是科创板第五项上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

泽璟制药同时也是第一家选择第五套上市标准来冲刺科创板的企业。据悉,泽璟制药精准小分子药物研发和产业化平台是其新药研发的基础,其核心技术为药物稳定技术,欧博allbet能够降低药物开发的风险和周期,有效地保证新药开发的成功率,还有延长药物作用时间,减少给药频率,减少毒性代谢物的产生等优点。

泽璟制药介绍称,已在全球不同国家和地区申请115项发明专利,其中54项已获专利授权,包括中国授权专利20项和境外授权专利34项,专利覆盖新药结构通式或序列、晶型、制备工艺、用途、制剂配方等。

招股书(申报稿)预披露时间:2019年6月10日

浩欧博:仪器设备供应商相对集中

公司全称:江苏浩欧博生物医药股份有限公司

实控人:WEIJUN LI、JOHN LI及陈涛

控股股东:海瑞祥天生物科技(集团)有限公司

主营:体外诊断试剂的研发、生产和销售

所属行业:医药制造业

发行股份数量:1576.46万股

募投资金投向:新建年产120万盒自身免疫性疾病体外诊断试剂项目(投资总额2.63亿元);新建年产90万盒过敏性疾病体外诊断试剂项目(投资总额2.20亿元);新建体外诊断试剂研发中心项目(投资总额9661.20万元);营销及服务网络平台扩建项目(投资总额3924.22万元)

近三年研发投入:2334.85万元、1968.67万元和2415.28万元

研发投入占比:20.92%、13.45%和11.99%

风险提示:经营风险、市场竞争加剧的风险、行业监管政策变化风险、终端医院检测项目指导价格下调的风险等

问询关注点:股权结构、董监高等基本情况;核心技术情况;业务情况;公司治理及独立性情况;财务会计信息与管理层情况;风险情况等

招股书(申报稿)显示,浩欧博主要从事过敏原试剂开发,而目前已知的过敏原有近千种,丰富的过敏原检测菜单,成为过敏检测试剂厂商最重要的核心竞争力。

浩欧博已成功开发多种过敏检测产品,涵盖特异性IgE检测56种过敏原,其中花生、大豆、猫毛、艾蒿、霉菌等40余个过敏原IgE检测试剂为国内先发上市。

由于行业惯例,浩欧博采用“仪器+试剂”配套销售模式,通过向客户投放仪器的方式带动公司诊断试剂和耗材的销售。但截至2018年12月31日,浩欧博配套仪器主要由雷杜、深圳爱康和科斯迈提供,上述三家供应商均为国内检测仪器领域的知名公司。

浩欧博直言:如果未来仪器供应商受到经营策略调整、收购兼并等因素影响,导致其产品竞争力下降或与公司的合作关系发生重大不利变化,而浩欧博自主研发生产仪器或更换供应商等应对措施不能够及时、有效则可能影响公司试剂产品稳定性,对生产经营产生不利影响。

招股书(申报稿)预披露时间:2019年4月19日

博瑞医药:子公司曾发生安全事故受处罚

公司名称:博瑞生物医药(苏州)股份有限公司

实控人:袁建栋、钟伟芳

控股股东:袁建栋

主营:研发大环内脂、多肽、多糖、杂环、唑类、嗪类、苯醚类、四环素类化合物,生产非药品类大环内脂、多肽、多糖、杂环、唑类、嗪类、苯醚类、四环素类化合物,销售本公司所生产的产品,并提供有关技术咨询和技术服务。

所属行业:生物医药

发行股份数量:4100万股

近三年研发投入:5357.65万元、8081.16万元和9611.50万元

研发投入占比:26.66%、25.51%和23.37%

募集资金投向:泰兴原料药和制剂生产基地(一期,3.60亿元)

风险提示:新产品研发风险;核心技术人员流失风险;带量采购政策及仿制药生命周期内售价变动的价格风险等

问询关注点:股权结构、核心技术、公司业务、公司治理与独立性、财务会计信息与管理层分析、风险揭示以及其他事项

博瑞医药子公司广泰生物曾因危险化学品渗漏事件,未将事故隐患排查治理情况如实记录,受到行政处罚,处罚金额为2.20万元。公司子公司博瑞泰兴曾因可燃气体报警探测器未按规定维护保养,受到行政处罚,处罚金额为3.875万元。

上交所要求公司补充披露:广泰生物的危险化学品渗漏事件是否导致严重环境污染等影响。

博瑞医药回复称,公司在日常生产经营中已依据其制定的《安全检查管理制度》《隐患排查治理管理制度》,对可能发生的事故、事件及不符合项进行调查、分析和处理,欧博百家乐并及时采取隐患整改措施,以消除现实的、潜在的事故隐患,从而预防和减少事故的发生,确保安全生产。

针对公司与下游存在合作开发模式,博瑞医药表示,公司主要产品中应用的核心技术绝大部分来自于自主研发,个别在研项目采用委托研发的方式,例如阿托伐他汀钙片剂开发、多杀菌素工艺技术开发,部分产品中的个别制剂剂型或美国ANDA申请委托第三方开发,如奥司他韦的干混悬剂、恩替卡韦片ANDA等。

招股书(申报稿)预披露时间:2019年4月8日

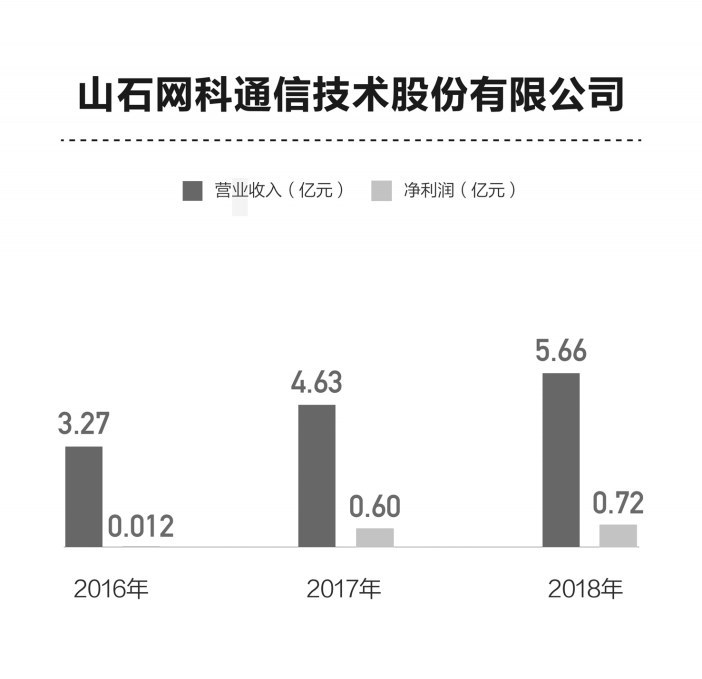

山石网科:公司无实控人、无控股股东

公司全称:山石网科通信技术股份有限公司实控人:无实际控制人控股股东:无控股股东主营:提供包括边界安全、云安全、数据安全、内网安全在内的网络安全产品及服务,致力于为用户提供全方位、更智能、零打扰的网络安全解决方案。

所属行业:软件和信息技术服务业

发行股份数量:不超过4505.6万股

募集资金投向:网络安全产品线拓展升级项目(总投资额4.44亿元、拟用募集资金投入金额4.44亿元)、网络安全产品线拓展升级项目(总投资额2.86亿元、拟用募集资金投入金额2.86亿元)、营销网络及服务体系建设项目(总投资额1.64亿元、拟用募集资金投入金额1.64亿元)

近三年研发投入:1.21亿元、1.42亿元和1.56亿元

研发投入占比:37.07%、30.56%和27.64%

风险提示:新产品的研发风险;产品和服务不能获得相关认证的风险;产品集中风险;客户集中风险;主要经营场所系向第三方租赁的风险;股权分散的风险等

问询关注点:发行人股权结构、核心技术的竞争力、销售模式、公司治理与独立性等

《每日经济新闻》记者注意到,山石网科的前身为苏州山石网络有限公司,系香港山石出资设立的有限责任公司,于2011年7月20日设立,注册资本为1000万美元,2013年10月23日更名为山石网科通信技术有限公司。公司的核心技术产品主要包括下一代防火墙、入侵检测和防御系统、微隔离与可视化、虚拟化防火墙、Web应用防火墙等产品及安全服务,拥有防火墙系统和基于该防火墙系统的数据处理方法、分布式网络防火墙以及基于流的转发系统、基于主机网络行为的异常检测方法和装置等专利。

上交所问询除了对公司经营及销售进行关注外,更多着眼于公司的股权结构。公司经过多次增资及股权转让后,股权结构较为分散,单个股东单独或者合计持有或控制的股份数量均未超过公司总股本的30%,无控股股东、无实际控制人。上交所要求公司说明发行人股东之间是否存在关联关系或一致行动关系并说明认定发行人无控股股东、无实际控制人的依据是否充分;发行人的治理结构是否可以保证公司决策的有效性,是否对发行人生产经营有重大不利影响。

公司回复称Alpha Achieve为发行人第一大股东,持股比例未超过30%或实际支配超过30%的投票权,且未与其他股东签署一致行动协议。最近两年,发行人股权结构稳定,公司治理有效,经营决策具有稳定性与一贯性,无实际控制人的情形并未给发行人的生产经营带来重大不利影响。

招股书(申报稿)预披露时间:2019年4月9日

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

7月15日深夜,瀚川智能、交控科技、嘉元科技、天宜上佳、沃尔德、方邦股份、航天宏图等七家公司公布了网下发行初步配售结果,至此,科创板首批25家公司均已公布结果。7月16日,证监会市场监管部副主任皮六一表示:“科创板首批企业上市交易在即,综合判断,设立科创板并试点注册制对资本市场总体利好,市场反应积极正面。但是也需要看到在投资者热情高、科创企业本身不确定性大等因素综合作用下,科创板首批企业上市初期可能出现过度炒作、股价波动比较大,但也不排除部分企业遇冷等情形。我们将尊重市场规律,坚持底线思维,从多方面做好上市交易安排。”尊重市场规律理性投资,投资者也应深入了解公司质地。本期,《每日经济新闻》记者梳理了美迪西、浩欧博、硕世生物、博瑞医药、泽璟制药以及山石网科六家公司的关键信息,以供投资者参考。 美迪西:股东中有“莆田系”身影 公司全称:上海美迪西生物医药股份有限公司 实控人:CHUN-LINCHEN、陈金章、陈建煌 控股股东:CHUN-LINCHEN、陈金章、陈建煌 主营:公司是一家生物医药临床前综合研发服务CRO,为医药企业和其他新药研发机构提供全方位的新药研发服务 所属行业:研究和试验发展 发行股份数量:1550万股 募集资金投向:创新药研究及国际申报中心之药物发现和药学研究及申报平台新建项目(预计投资2.03亿元,预计使用募集资金1.5亿元);补充流动资金(预计投资1亿元,预计使用募集资金1亿元)等 近三年研发投入:929.78万元、1107.71万元和1651.57万元 研发投入占比:4%、4.47%和5.10% 风险提示:技术升级、设备更新风险;行业监管政策风险;人力成本上升及人才流失的风险;业务风险-长周期合同的执行风险等 问询关注点:股权结构、董监高等基本情况;核心技术;关联方及关联交易等 美迪西成立于2004年2月,注册资本4650万元,法定代表人是陈金章。公司2018年度药物探索与药学研究业务实现的收入为1.81亿元,占比55.99%;临床前研究业务实现的收入为1.42亿元,占比44.01%。 从区域上看,公司的境内收入大于境外收入,且境内收入占比在报告期内逐渐提高,从2016年的66.39%提升到2018年的73.89%。华东地区收入在国内各区域占比最高,为54.91%。 值得注意的是,公司董事长陈金章还担任南京长江医院集团有限公司董事长,同时投资了苏州同济医院有限公司、长沙长江医院有限责任公司、南昌新时代妇产医院有限公司、上海和会投资管理有限公司、上海鑫玺源投资管理集团有限公司等。此外,公司股东中还有艺星医疗美容集团股份有限公司(以下简称艺星医疗)董事长陈国兴的身影。据招股书(申报稿),陈国兴持有公司7.12%的股份,同时是美迪西的发起人和董事。陈国兴更为公众所熟知的是,他来自“莆田系四大家族”之一的陈氏家族。 招股书(申报稿)预披露时间:2019年4月3日 硕世生物:在分子诊断领域处技术领先地位 公司全称:江苏硕世生物科技股份有限公司 实控人:房永生、梁锡林、王国强 控股股东:闰康生物 主营:体外诊断试剂、配套检测仪器等体外诊断产品的研发、生产和销售以及体外检测服务 所属行业:医药制造业 发行股份数量:1466万股 募投资金投向:硕世生物泰州总部产业园项目(总投资额4.03亿元,拟投入募集资金金额4.03亿元) 近三年研发投入:1431.28万元、2141.06万元和2638.40万元 研发投入占比:11.08%、11.43%和11.44% 风险提示:技术风险、经营风险、行业政策变化的风险、募集资金投资项目风险、营业利润增长放缓的风险、净资产收益率下降的风险、管理风险、发行失败风险 问询关注点:股权结构、董监高等基本情况;核心技术情况;业务情况;公司治理与独立性情况;财务会计信息与管理层情况;风险揭示情况;募集资金和募投项目情况 招股书(申报稿)显示,硕世生物采取的是“仪器+试剂+服务”的一体化经营模式,2016~2018年,公司营业收入分别为1.29亿元、1.87亿元和2.31亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为2173.56万元、3315.81万元和5572.92万元。 硕世生物选择的是《科创板上市规则》中第一项标准:公司市值不低于10亿元,累计净利润不低于5000万元,2018年营业收入不低于1亿元。 公司在国内首先倡导多重荧光定量PCR检测,在分子诊断领域处于技术领先地位。另外,HPV检测方面同步实现了“分型+定量”,可快速、准确区分受检样本中18种高危HPV亚型和3种低危HPV亚型,并同步对21种HPV亚型进行标准化定量,测定相应病毒载量,对宫颈癌早期预防、病因明确、风险提示有重大意义。 硕世生物已取得4项软件著作权和46项国内医疗器械注册证/备案凭证,其中第II类医疗器械注册证10项,第III类医疗器械注册证18项。产品应用于传染病防控、临床检测、大规模人口筛查和优生优育管理等领域。 招股书(申报稿)预披露时间:2019年4月22日 泽璟制药:首家选第五套标准冲科创板公司 公司全称:苏州泽璟生物制药股份有限公司 实控人:ZELINSHENG(盛泽林)、陆惠萍 控股股东:ZELINSHENG(盛泽林) 主营:肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发 所属行业:医药制造业 发行股份数量:不超过6000万股(含6000万股) 募投资金投向:新药研发项目(总投资额14.59亿元,拟投入募集资金金额14.59亿元);新药研发生产中心二期工程建设项目(总投资额4.25亿元,拟投入募集资金金额4.25亿元);营运及发展储备资金(总投资额5亿元,拟投入募集资金金额5亿元) 近三年研发投入:6107.74万元、1.59亿元和1.37亿元 研发投入占比:泽璟制药表示,由于公司目前处于新药研发阶段,产品未上市销售,报告期内公司确认的收入均为偶发性收入。公司的研发费用率及其与可比上市公司研发费用率的比较不具有参照意义。 风险提示:技术风险、经营风险、内控风险、财务风险、法律风险、发行失败风险、存在累计未弥补亏损及持续亏损的风险、募集资金投资项目风险 问询关注点:6月10日,泽璟制药科创板受理状态显示为“已受理”。截至发稿,上交所尚未问询 《每日经济新闻》记者注意到,对正致力于研发多个创新药物的泽璟制药而言,营业收入几可忽略不计。2016~2018年,泽璟制药营业收入分别为20.03万元、0元,131.12万元,归属于母公司普通股股东的净利润分别为-1.28亿元、-1.46亿元和-4.42亿元。 由此,泽璟制药选择的是科创板第五项上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。 泽璟制药同时也是第一家选择第五套上市标准来冲刺科创板的企业。据悉,泽璟制药精准小分子药物研发和产业化平台是其新药研发的基础,其核心技术为药物稳定技术,能够降低药物开发的风险和周期,有效地保证新药开发的成功率,还有延长药物作用时间,减少给药频率,减少毒性代谢物的产生等优点。 泽璟制药介绍称,已在全球不同国家和地区申请115项发明专利,其中54项已获专利授权,包括中国授权专利20项和境外授权专利34项,专利覆盖新药结构通式或序列、晶型、制备工艺、用途、制剂配方等。 招股书(申报稿)预披露时间:2019年6月10日 浩欧博:仪器设备供应商相对集中 公司全称:江苏浩欧博生物医药股份有限公司 实控人:WEIJUNLI、JOHNLI及陈涛 控股股东:海瑞祥天生物科技(集团)有限公司 主营:体外诊断试剂的研发、生产和销售 所属行业:医药制造业 发行股份数量:1576.46万股 募投资金投向:新建年产120万盒自身免疫性疾病体外诊断试剂项目(投资总额2.63亿元);新建年产90万盒过敏性疾病体外诊断试剂项目(投资总额2.20亿元);新建体外诊断试剂研发中心项目(投资总额9661.20万元);营销及服务网络平台扩建项目(投资总额3924.22万元) 近三年研发投入:2334.85万元、1968.67万元和2415.28万元 研发投入占比:20.92%、13.45%和11.99% 风险提示:经营风险、市场竞争加剧的风险、行业监管政策变化风险、终端医院检测项目指导价格下调的风险等 问询关注点:股权结构、董监高等基本情况;核心技术情况;业务情况;公司治理及独立性情况;财务会计信息与管理层情况;风险情况等 招股书(申报稿)显示,浩欧博主要从事过敏原试剂开发,而目前已知的过敏原有近千种,丰富的过敏原检测菜单,成为过敏检测试剂厂商最重要的核心竞争力。 浩欧博已成功开发多种过敏检测产品,涵盖特异性IgE检测56种过敏原,其中花生、大豆、猫毛、艾蒿、霉菌等40余个过敏原IgE检测试剂为国内先发上市。 由于行业惯例,浩欧博采用“仪器+试剂”配套销售模式,通过向客户投放仪器的方式带动公司诊断试剂和耗材的销售。但截至2018年12月31日,浩欧博配套仪器主要由雷杜、深圳爱康和科斯迈提供,上述三家供应商均为国内检测仪器领域的知名公司。 浩欧博直言:如果未来仪器供应商受到经营策略调整、收购兼并等因素影响,导致其产品竞争力下降或与公司的合作关系发生重大不利变化,而浩欧博自主研发生产仪器或更换供应商等应对措施不能够及时、有效则可能影响公司试剂产品稳定性,对生产经营产生不利影响。 招股书(申报稿)预披露时间:2019年4月19日 博瑞医药:子公司曾发生安全事故受处罚 公司名称:博瑞生物医药(苏州)股份有限公司 实控人:袁建栋、钟伟芳 控股股东:袁建栋 主营:研发大环内脂、多肽、多糖、杂环、唑类、嗪类、苯醚类、四环素类化合物,生产非药品类大环内脂、多肽、多糖、杂环、唑类、嗪类、苯醚类、四环素类化合物,销售本公司所生产的产品,并提供有关技术咨询和技术服务。 所属行业:生物医药 发行股份数量:4100万股 近三年研发投入:5357.65万元、8081.16万元和9611.50万元 研发投入占比:26.66%、25.51%和23.37% 募集资金投向:泰兴原料药和制剂生产基地(一期,3.60亿元) 风险提示:新产品研发风险;核心技术人员流失风险;带量采购政策及仿制药生命周期内售价变动的价格风险等 问询关注点:股权结构、核心技术、公司业务、公司治理与独立性、财务会计信息与管理层分析、风险揭示以及其他事项 博瑞医药子公司广泰生物曾因危险化学品渗漏事件,未将事故隐患排查治理情况如实记录,受到行政处罚,处罚金额为2.20万元。公司子公司博瑞泰兴曾因可燃气体报警探测器未按规定维护保养,受到行政处罚,处罚金额为3.875万元。 上交所要求公司补充披露:广泰生物的危险化学品渗漏事件是否导致严重环境污染等影响。 博瑞医药回复称,公司在日常生产经营中已依据其制定的《安全检查管理制度》《隐患排查治理管理制度》,对可能发生的事故、事件及不符合项进行调查、分析和处理,并及时采取隐患整改措施,以消除现实的、潜在的事故隐患,从而预防和减少事故的发生,确保安全生产。 针对公司与下游存在合作开发模式,博瑞医药表示,公司主要产品中应用的核心技术绝大部分来自于自主研发,个别在研项目采用委托研发的方式,例如阿托伐他汀钙片剂开发、多杀菌素工艺技术开发,部分产品中的个别制剂剂型或美国ANDA申请委托第三方开发,如奥司他韦的干混悬剂、恩替卡韦片ANDA等。 招股书(申报稿)预披露时间:2019年4月8日 山石网科:公司无实控人、无控股股东 公司全称:山石网科通信技术股份有限公司实控人:无实际控制人控股股东:无控股股东主营:提供包括边界安全、云安全、数据安全、内网安全在内的网络安全产品及服务,致力于为用户提供全方位、更智能、零打扰的网络安全解决方案。 所属行业:软件和信息技术服务业 发行股份数量:不超过4505.6万股 募集资金投向:网络安全产品线拓展升级项目(总投资额4.44亿元、拟用募集资金投入金额4.44亿元)、网络安全产品线拓展升级项目(总投资额2.86亿元、拟用募集资金投入金额2.86亿元)、营销网络及服务体系建设项目(总投资额1.64亿元、拟用募集资金投入金额1.64亿元) 近三年研发投入:1.21亿元、1.42亿元和1.56亿元 研发投入占比:37.07%、30.56%和27.64% 风险提示:新产品的研发风险;产品和服务不能获得相关认证的风险;产品集中风险;客户集中风险;主要经营场所系向第三方租赁的风险;股权分散的风险等 问询关注点:发行人股权结构、核心技术的竞争力、销售模式、公司治理与独立性等 《每日经济新闻》记者注意到,山石网科的前身为苏州山石网络有限公司,系香港山石出资设立的有限责任公司,于2011年7月20日设立,注册资本为1000万美元,2013年10月23日更名为山石网科通信技术有限公司。公司的核心技术产品主要包括下一代防火墙、入侵检测和防御系统、微隔离与可视化、虚拟化防火墙、Web应用防火墙等产品及安全服务,拥有防火墙系统和基于该防火墙系统的数据处理方法、分布式网络防火墙以及基于流的转发系统、基于主机网络行为的异常检测方法和装置等专利。 上交所问询除了对公司经营及销售进行关注外,更多着眼于公司的股权结构。公司经过多次增资及股权转让后,股权结构较为分散,单个股东单独或者合计持有或控制的股份数量均未超过公司总股本的30%,无控股股东、无实际控制人。上交所要求公司说明发行人股东之间是否存在关联关系或一致行动关系并说明认定发行人无控股股东、无实际控制人的依据是否充分;发行人的治理结构是否可以保证公司决策的有效性,是否对发行人生产经营有重大不利影响。 公司回复称AlphaAchieve为发行人第一大股东,持股比例未超过30%或实际支配超过30%的投票权,且未与其他股东签署一致行动协议。最近两年,发行人股权结构稳定,公司治理有效,经营决策具有稳定性与一贯性,无实际控制人的情形并未给发行人的生产经营带来重大不利影响。 招股书(申报稿)预披露时间:2019年4月9日